Året 2025 bød på pæne aktieafkast, men også store udsving – og var på flere måder et atypisk aktieår. Trumps nye toldpolitik, kapløbet om AI-førerpositionen og magtspillet mellem USA, Europa og Kina skabte markante bevægelser og udløste rotation mellem både sektorer, regioner og valuta, så kvalitetsaktier i store dele af året kom i skyggen. Samtidig blev en uforholdsmæssigt stor del af årets afkast drevet af relativt få AI-relaterede selskaber.

Stærk start på året med bredt funderet fremgang

2025 startede solidt for de globale aktiemarkeder, understøttet af forventninger om, at USA’s nyvalgte præsident ville føre en mere vækstorienteret økonomisk politik, herunder lempelser i reguleringen. For en gangs skyld var det ikke kun “Magnificent 7”-aktierne, der outperformede, men afkastet var bredere funderet. Europæiske aktier indtog førersædet, understøttet af attraktive værdiansættelser samt udmeldinger fra flere europæiske regeringer om øgede investeringer i vækst og forsvar.

Liberation Day:

Toldchok og brat stemningsskifte

Den positive stemning blandt investorerne sluttede brat i begyndelsen af april i forbindelse med Trumps såkaldte ”Liberation Day”, hvor administrationen annoncerede markant højere toldsatser på importerede varer end ventet. Det udløste et kraftigt kurs-fald, og da bunden blev nået omkring den 8. april, var MSCI World-indekset faldet knap 20% fra toppen.

AI som hoveddriver og smal kursmotor

Stemningen vendte dog igen, drevet af en opblødning af toldretorikken fra Trump-administrationen. Siden bunden i april har MSCI World-indekset leveret solide afkast, men gevinsterne har i høj grad været koncentreret i en mindre del af markedet, hvor AI-relaterede aktier har været den klart vigtigste kursdriver. I 4. kvartal kom AI-aktierne under pres, på trods af overordnet solide regnskaber. Investorerne begyndte i stigende grad at frygte en AI-boble og belønnede ikke længere stigende investeringsudgifter (fx til datacentre, chips og AI-infrastruktur) og voksende ordrebøger i samme omfang som tidligere.

Europa mister momentum

Europæiske aktier mistede momentum i andet halvår af 2025 og underperformede amerikanske aktier, bl.a. som følge af lavere AI-eksponering, politisk usikkerhed i Frankrig, svage makroøkonomiske nøgletal fra Tyskland samt stigende investor-tvivl om Europas evne til at accelerere væksten.

Dollar-effekt for danske investorer

Set over hele året har globale aktier, repræsenteret ved MSCI World, leveret et solidt afkast. For en dansk investor er afkastet dog blevet reduceret af en svækket amerikansk dollar, fordi en del af afkastet fra amerikanske aktier “spises” ved hjemtagning til kroner.

Kvalitet midlertidigt under pres: en skævvridning i markedet

AI-frontløbere (chips, cloud og AI-infrastruktur), mere spekulative vækstaktier, meme-ak-tier (drevet af social medie-hype), europæiske banker og europæiske forsvarsaktier leverede i 2025 nogle af de højeste afkast. Omvendt var stabile aktier og klassiske kvalitetsaktier relativt udfordrede, fordi investorer gennem året søgte mod mere rendyrkede AI- og væksthistorier og væk fra fundamental værdiskabelse. Toldusikkerhed og risiko for eskalerende handelskonflikter fyldte meget i investorernes beslutninger og forstærkede rotationsmønstret. Kvalitetsselskaber blev derfor prissat mere skeptisk, og kvalitetspræmien er faldet markant – en historisk usædvanlig situation, hvor kvalitetsaktier i højere grad handles “som markedet”. Det har også påvirket afkastet i vores aktieportefølje, som netop har en tydelig kvalitetsprofil. Det skal også ses i lyset af, at kvalitetsselskaber gik ind i året med relativt højere værdiansættelser, og at forventningen om vedvarende højere renter lagde pres på aktier med stabile og forudsigelige cash flows. Falder renterne, kan det omvendt give kvalitetsselskaber et rygstød fremadrettet. Samlet betød den høje afkastkoncentration, at brede porteføljer uden stor eksponering mod de få største kursvindere i perioder havde svært ved at følge indeksudviklingen, og at diversifikation ikke altid blev belønnet på kort sigt.

| Afkast 2025 (før omk.) | 2025 |

|---|---|

| MSCI World | 8,00% |

| Ligevægtet verdensindeks | 7,75% |

| Dow Jones Sustainability | 9,72% |

| USA (S&P500) | 2,79% |

| USA (Nasdaq – Tech) | 6,13% |

| Europa (STOXX 600) | 16,84% |

| Japan (NIKKEI 225) | 12,28% |

| Kina (Hang Seng) | 12,61% |

| Danmark (OMX 25) | 2,66% |

| USD/DKK | 11,80% |

| SDG Invest (efter omk.) | 0,63% |

| Afkast 2025 (før omk.) | 1. kvt. | 2. kvt. | 3. kvt. | 4. kvt. | 2025 |

|---|---|---|---|---|---|

| SDG Invest (efter omk.) | -4,25% | 2,10% | 1,05% | 1,87% | 0,63% |

| Dow Jones Sustainability World Composite Index | -2,73% | 3,59% | 5,46% | 2,87% | 9,72% |

| Regnskabssæson Q3 2025 | Omsætningsvækst | Indtjeningsvækst |

|---|---|---|

| MSCI World | 5,90% | 13,22% |

| USA (S&P 500) | 8,31% | 13,17% |

| Europa (STOXX 600) | 0,01% | 6,98% |

| SDG Invest | 11,87% | 24,49% |

Markedsmiljø: Hvorfor kvalitet haltede bagefter i SDG Invest

SDG Invest Bæredygtige Globale Aktier leverede 1,87% i 4. kvartal (efter omkostninger) mod 2,87% for benchmark (Dow Jones Sustainability World Composite Index, før omkostninger). For hele 2025 endte fonden på 0,63% (efter omkostninger), mens benchmark steg 9,72% (før omkostninger).

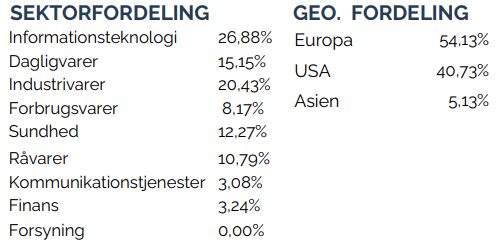

Året var præget af markant sektor- og temarotation, hvor investorer i høj grad favoriserede AI-relaterede højvækstaktier, banker og europæiske forsvarsaktier. Det er områder, hvor færre selskaber lever op til SDG Invests kvalitets- og bæredygtighedskriterier, og fonden var derfor relativt undervægtet i disse temaer.

Valuta spillede samtidig en større rolle end normalt. Svækkelsen af dollaren i 2025 trak lidt ned på de amerikanske børsnoterede selskaber i porteføljen. Dog har SDG Invest, som følge af bæredygtighedsscreeningen, en højere europavægt i porteføljen, hvilket var en fordel i løbet af 2025. Den begrænsede eksponering mod finanssektoren trak derimod relativt ned, da netop banker klarede sig stærkt i markedet.

Fundamentet i porteføljerne og forventninger fremadrettet

Efter et af de svageste år historisk for kvalitetsaktier relativt til resten af markedet ser vi positivt mod 2026. Kvaliteten i vores underliggende aktier er intakt. Samlet set har porteføljeselskaberne leveret solide regnskaber for 3. kvartal med højere vækst i både omsætning og indtjening end det generelle marked. Omsætningen steg med knap 12% (SDG Invest) mod knap 6% for globale aktier. Indtjeningsvæksten lå på godt 24% (SDG Invest) mod godt 13% for globale aktier. Kvalitetsaktier har dermed dobbelt så høj indtjeningsvækst.

Værdiansættelse: Kvalitet til en mere normal pris

Prissætningen på kvalitetsaktier er faldet, fordi indtjeningen er steget uden tilsvarende kursstigninger. Målt på forward P/E ligger kvalitetsaktier nu på linje med det brede aktiemarked og under det historiske gennemsnit – hvilket betyder, at man i dag kan købe kvalitetsaktier til en god pris. Dette giver gode forudsætninger for 2026.

2025 var i høj grad drevet af sektorrotation og valuta, som satte tydelige spor i vores afkast – ikke af en svækkelse i vores selskabers underliggende kvalitet, som fortsat er stærk.

Anbefalinger og forventninger til 2026

Både vores egen vurdering og den brede markedskonsensus peger på, at 2026 kan blive endnu et fornuftigt år for de globale aktiemarkeder – men med øget behov for selektivitet og risikospredning.

Hovedscenario for 2026: pæne afkast

Vi forventer, at aktiemarkederne i 2026 kan blive understøttet af:

- Fortsat gunstige makroforhold og lav recessionsrisiko i USA og globalt.

- Stigende indtjening i virksomhederne.

- En mere lempelig pengepolitik, i takt med faldende inflation og gradvise rentenedsættelser.

Risici vi holder øje med

Selv om grundscenariet er positivt, følger vi en række risikofaktorer, som kan skabe større udsving:

- Stigende inflationspres og arbejdsløshed.

- Geopolitik og

- Tegn på AI-boble, hvis investeringerne løber for langt foran

- Høj markedskoncentration, hvor få selskaber driver en stor del af

- Høje værdiansættelser, særligt i dele af amerikansk tech, og usikkerhed om hvor hurtigt AI-investeringer omsættes til indtjening.

Derudover kan energi- og kapacitetsbegrænsninger (bl.a. el/net og datacenter-kapacitet) blive en flaskehals i den videre AI-udbygning.

Hvor vi ser gode muligheder

Vi ser særligt gode muligheder i:

- Kvalitetsaktier, som prismæssigt er blevet mere attraktive efter en periode med relativ underperformance og derfor giver et bedre udgangspunkt ind i

- AI: fra “leaders” til “adopters” – hvor AI i stigende grad bruges til at løfte produktivitet og indtjening, hvilket kan åbne for bredere afkastmuligheder i a. IT-services, sundhed, finans og dele af industrien – områder hvor SDG Invest er godt eksponeret.

- Private markets (alternative investeringer), som kan bidrage til yderligere risikospredning og robuste afkastprofiler i en samlet portefølje.

Vores anbefaling

Vi anbefaler som altid at holde fast i den langsigtede strategi, forblive investeret og sikre bred risikospredning. Kontakt gerne din rådgiver, hvis du ønsker sparring om porteføljen eller dine muligheder i 2026.

Disclaimer:

Dette markedsføringsmateriale er udarbejdet af Fondsmæglerselskabet StockRate Asset Management A/S (”StockRate”), og skal af læseren ikke ses som en opfordring eller anbefaling til at købe eller sælge de omtalte værdipapirer. Oplysningerne må ikke opfattes som rådgivning, og StockRate kan ikke holdes ansvarlig for tab forårsaget af læserens dispositioner på baggrund af de oplysninger, der fremgår af materialet. StockRate vil bestræbe sig på, at oplysningerne i materialet er korrekte, men kan ikke garantere dette, og StockRate påtager sig intet ansvar for fejl eller udeladelser.

Godt at vide om risiko og afkast

Læseren skal være opmærksom på, at investeringer kan være forbundet med risiko for tab, og at de historiske afkast ikke er en garanti for, at dette afkast og kursudvikling kan realiseres i fremtiden. Inden du investerer i en fond, bør du læse prospektet, som er tilgængeligt hos fondsselskabet og central investorinformation.

For yderligere information kan du altid kontakte en af vores rådgivere på info@stockrate.dk.

Vi vil så gerne høre fra dig

Har du spørgsmål til SDG Invests investeringer, ris eller ros, så hører vi altid gerne fra dig. Kontakt os endelig for at høre nærmere om vores investeringsunivers, eller hvis du har andet på hjerte.