Selv om den delvise amerikanske regeringsnedlukning kun satte små spor i økonomien, viste økonomiske nøgletal fremgang i USA og Europa samt bedre end ventet inflation. Måneden bød på nye aktierekorder i USA og Japan, mere ujævnt i Europa, lavere lange renter, rekordhøjt guld og endnu et renteklip fra den amerikanske centralbank. Stemningen var samlet set positiv, men drevet af få store AI-selskaber.

Vores selskaber har indhentet noget af tabet fra første halvår, men presses fortsat af, at nogle få teknologiselskaber og ikke-profitable (teknologi)virksomheder foretrækkes på bekostning af solide kvalitetsselskaber. Regnskaberne for tredje kvartal viser dog, at fundamentet i vores selskaber fortsat er stærkt.

USA: Delvis nedlukning gav kun lille effekt, men skabte data-støj

De føderale myndigheder var delvist lukkede i dele af oktober. Det gav forsinkede og afkortede nøgletal – især for job og inflation. Når data mangler, bliver markederne mere følsomme over for de næste tal. Trods usikkerheden fokuserede investorerne mest på lavere renter, regnskaber og en bedre handelstone mellem USA og Kina.

Stærk service, moderat industri – men væksten hviler på få drivkræfter og et nyt Fed-cut

Den amerikanske økonomi virker robust, men væksten kommer primært fra de rigeste amerikaneres forbrug og investeringer i AI. Det gør økonomien sårbar, fordi væksten ikke er bredt funderet – ligesom udviklingen på aktiemarkedet. Alligevel klarede både industrien (varer) og servicesektoren (fx rejser, handel, restauranter) sig fornuftigt i både USA og Europa. I USA steg inflationen lidt mindre end ventet, men priser på tjenester (fx husleje og forsikring) holder stadig inflationen oppe. I Europa bevæger inflationen sig langsomt mod målet på 2%.

Rentefald

Den 29. oktober sænkede Fed renten for anden gang med 0,25 procentpoint til 3,75–4,00% med henvisning til lavere inflation og svagere jobskabelse – trods manglende arbejdsmarkedsdata efter nedlukningen. Fed vil samtidig sælge færre statsobligationer fremover (trækker færre penge ud af systemet), hvilket gør det billigere at låne penge og gav medvind til markederne.

Guldet steg til rekordniveau

Guldprisen satte rekord i oktober og nåede kortvarigt over 4.300 USD pr. ounce., for derefter at falde tilbage til 4.000 USD pr. ounce. Guldprisen har over året leveret pæne stigninger, understøttet af en lavere tillid til dollaren som reservevaluta som følge af Trumps politiske agenda, bekymring omkring et tiltagende inflationspres og stigende opkøb fra centralbanker. På det seneste har især retail-investorer øget allokeringen til guld gennem ETF’er og spekulative investorer har købt kraftigt op i guld, hvilket pressede guldprisen op i historik “overkøbt” territorie i midten af oktober.

Markeder på rekord – hvorfor?

Oktober var en stærk måned for aktier, drevet af gode regnskaber over markedets forventninger, FED’s rentenedsættelse og bedre handelstone mellem USA og Kina.

| Afkast 2025 (før omk.) | Oktober | ÅTD (04.11.2025 |

|---|---|---|

| MSCI World | 4,50% | 9,22% |

| Ligevægtet verdensindeks | 1,69% | 6,25% |

| Dow Jones Sustainability | 3,09% | 9,79% |

| USA (S&P500) | 4,45% | 4,93% |

| USA (Nasdaq – Tech) | 6,96% | 9,83% |

| Europa (STOXX 600) | 2,62% | 16,06% |

| Japan (NIKKEI 225) | 14,13% | 21,84% |

| Kina (Hang Seng) | -1,37% | 20,43% |

| Danmark (OMX 25) | 3,52% | -3,00% |

| SDG Invest (efter omk.) | 3,22% | 1,10% |

| SDG Invest Bæredygtige Obligationer (efter omk.) | 0,59% | 2,52% |

- Vægtede vs. Ligevægtede verdensindeks – hvad er forskellen? MSCI AC World steg mere end MSCI World (ligevægtet), fordi få meget store selskaber trak læsset. I et ligevægtet indeks tæller alle lige meget, så man er mindre afhængig af få giganter.

- USA – hvorfor nye rekorder? Stærke tech-regnskaber (især AI), lavere renter efter Fed-cut og bedre handelssignalement (bl.a. mellem USA og Kina) løftede S&P 500 og Nasdaq til nye rekorder.

- Europa – hvorfor ujævnt? Overordnet positivt og rekord i Euro STOXX 50 den 27/10, men regionen har mindre ren tech end USA og blandede vækstudsigter mellem landene giver ujævnt afkast på tværs af lande.

- Japan – hvorfor så stærkt? Nikkei i all-time high og bedste måned i 30+ år, drevet af tech-opgang, en svag yen, der hjælper eksporten og forventning om politiske tiltag.

- Kina – hvorfor mere forsigtigt? Kina mere afdæmpet, hvor væksten er aftagende i tredje kvartal. Ejendomssektor og svagere hjemligt forbrug tynger; handelsspændinger med USA holder investorer mere forsigtige.

- Danmark (OMXC25) – hvorfor “så stille”? Snævre bevægelser og ingen rekorder i oktober. Få, tunge enkeltselskaber styrer indekset, og året har været blandet for flere af dem – derfor følger C25 ikke USA/Japan i rekordtempo.

AI-aktier og risikoen ved få store vindere

En lille håndfuld meget store tech-selskaber stod igen for en stor del af markedsafkastet. Apple, Microsoft, Alphabet, Amazon og Meta leverede stærke regnskaber og præsenterede omfattende investeringsplaner. For Microsoft og Meta blev de øgede investeringer dog mødt med en vis skepsis, blandt andet fordi investorerne tvivler på, om investeringerne kan tjenes hjem på sigt.

Den høje koncentration af afkast i få selskaber gør markedet sårbart – det kræver blot, at et par af dem skuffer. Samtidig peger flere analytikere på risikoen for en potentiel AI-boble, fordi selskaberne investerer massivt i hinanden. Derfor følger investorer nøje, om AI-investeringerne omsættes til stabil indtjening og pengestrømme – også uden for tech-sektoren.

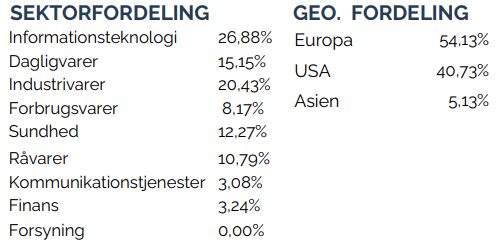

Hos SDG Invest har vi fokus på formuebevarelse og risikojusterede afkast. Derfor fordeler vi investeringerne jævnt og spreder risikoen, så afkastet ikke afhænger af få selskaber. Vi vælger virksomheder, der har vist høj indtjeningsstyrke og har en stærk økonomi.

SDG Invest Bæredygtige Globale Aktier

Oktober har givet positivt afkast og indhentet noget af tabet fra første halvår; SDG Invest 3,22% (efter omkostninger). År til dato pr. 4. november ligger SDG Invest på 1,10% (efter omkostninger).

Afkastet i oktober har været positivt, men Trumps handelspolitiske usikkerhed og den store interesse for AI har skabt et markedsklima, som begunstiger en lille håndfuld teknologiselskaber samt ikke-profitable (teknologi)selskaber på bekostning af solide kvalitetsselskaber, selvom fundamentet og regnskaberne fortsat er stærke.

Positivt er det, at selskabernes regnskaber for tredje kvartal 2025 indtil videre ligger foran både S&P 500 og MSCI World og samtidig har vist en større indtjeningsoverraskelse end gennemsnittet af selskaberne i disse indeks. Det understreger, at vores portefølje er godt positioneret til langsigtet vækst.

Selskabsregnskaber tredje kvartal 2025

| Regnskabssæson Q2 2025 | Omsætningsvækst | Indtjeningsvækst |

|---|---|---|

| MSCI World (61% aflagt) | 5,86% | 12,23% |

| USA (S&P 500) (78% aflagt) | 8,27% | 11,54% |

| Europa (STOXX 600) (54% aflagt) | 0,45% | 5,69% |

| SDG Invest (79% aflagt) | 8,62% | 18,94% |

Obligationer

Udviklingen i oktober og afkast i SDG Invest Bæredygtige Obligationer

De lange amerikanske renter faldt lidt gennem oktober og lå ved månedens slutning på omkring 4,0–4,1%. Faldet blev hjulpet af rentenedsættelsen, lavere inflation, roligere olie- og handelspolitik samt investorers søgning mod sikre papirer som stats- og virksomhedsobligationer af høj kreditkvalitet.

SDGs obligationsfond har fortsat den positive udvikling i år med et afkast på +0,35% i oktober og +3,09% år til dato pr. 4.11 (efter omk.).

Forventninger fremadrettet

I november holder investorer blandt andet øje med:

- Om AI-investeringer kan omsættes til stabil omsætning i flere sektorer

- Inflationens videre retning uden at bremse vækst

- Centralbankernes rentepolitik, især ECB

- Jobmarked og forbrug, hvor svagere tal kan påvirke indtjening

- Handel mellem USA og Kina, hvor både fremskridt og ny friktion kan give markante markedsbevægelser

Hvad anbefaler SDG Invest?

Vores udgangspunkt er uændret: Når markedet favoriserer nogle få teknologiselskaber og ikke-profitable (teknologi)virksomheder på bekostning af solide kvalitetsselskaber, skaber det attraktive købsmuligheder. Kvalitetsselskaber med høj indtjeningsstyrke og lav gæld kan købes til fordelagtige priser. Regnskaberne viser, at vores porteføljer er godt positioneret til langsigtet værditilvækst. Vi anbefaler derfor at holde fast i sin langsigtede strategi og kontakte din rådgiver ved spørgsmål eller sparring.

Disclaimer:

Dette markedsføringsmateriale er udarbejdet af Fondsmæglerselskabet StockRate Asset Management A/S (”StockRate”), og skal af læseren ikke ses som en opfordring eller anbefaling til at købe eller sælge de omtalte værdipapirer. Oplysningerne må ikke opfattes som rådgivning, og StockRate kan ikke holdes ansvarlig for tab forårsaget af læserens dispositioner på baggrund af de oplysninger, der fremgår af materialet. StockRate vil bestræbe sig på, at oplysningerne i materialet er korrekte, men kan ikke garantere dette, og StockRate påtager sig intet ansvar for fejl eller udeladelser.

Godt at vide om risiko og afkast

Læseren skal være opmærksom på, at investeringer kan være forbundet med risiko for tab, og at de historiske afkast ikke er en garanti for, at dette afkast og kursudvikling kan realiseres i fremtiden. Inden du investerer i en fond, bør du læse prospektet, som er tilgængeligt hos fondsselskabet og central investorinformation.

For yderligere information kan du altid kontakte en af vores rådgivere på info@stockrate.dk.

Vi vil så gerne høre fra dig

Har du spørgsmål til SDG Invests investeringer, ris eller ros, så hører vi altid gerne fra dig. Kontakt os endelig for at høre nærmere om vores investeringsunivers, eller hvis du har andet på hjerte.