Ni måneder inde i 2023, har i høj grad budt på optimisme og tilbagevendende risikovillighed blandt investorerne. Det store fokus på kunstig intelligens har været en af hovedårsagerne bag de stigende aktiekurser. Tilstanden i den globale økonomi og centralbankernes ageren er fortsat noget, der påvirker markederne i både op- og nedadgående retning. Dette har også været tilfældet i tredje kvartal, som derfor også har budt på udsving. Dette har SDG Invest ikke kunne sige sig fri for. SDG Invest gav et afkast på henholdsvis -2,91% efter omkostninger for tredje kvartal 2023.

Pengepolitikken begynder at virke

Tredje kvartal har budt på en lang række begivenheder, som har medvirket til, at der har været store udsving i aktiekurserne. Centralbankerne skal fortsat balancere på et knivsæg i forhold til at dæmpe inflationen uden at ramme økonomierne for hårdt, og sikre den bløde landing.

Vi begynder at se tegn på svækkede makroøkonomiske nøgletal, hvilket viser, at centralbankernes tiltag begynder at virke. Inflationen er på vej ned og væksten dæmpes. Dette anses i øjeblikket som positivt for aktiemarkedet, da det kan betyde, at en mulig rentetop er nået. Dog er der samtidig en vis usikkerhed forbundet med dette, i takt med at olieprisen på det seneste er steget.

Oliepriserne har været et af kvartalets helt store emner. Det skyldes kombinationen mellem, at OPEC+ (Organisationen for Olieeksporterende Lande) fornyeligt besluttede at begrænse produktionen af olie, og at den globale efterspørgsel har været større end ventet. Efterspørgslen på olien ser ikke umiddelbart ud til at falde indenfor næstkommende periode, så længe forventningerne til den globale økonomi holder sig positive.

Netop de stigende priser på olie, har medført endnu højere renter mod slutningen af kvartalet. Den amerikanske 10-årige statsrente nåede i slut september op i det højeste niveau siden 2007. Dette bragte fornyet usikkerhed på aktiemarkederne, og på blot en uge faldt det amerikanske aktieindeks knap 3%. Dette er det største fald siden marts måned, hvor bankuroen brød løs.

Afkast for SDG Invest Bæredygtige Aktier

SDG Invest Globale Bæredygtige Aktier har i tredje kvartal leveret et afkast på -2,91% og på 7,98% for hele 2023 (efter omkostninger). Foreningens benchmark Dow Jones Sustainability World Composite Index gav et afkast på 0,17% for kvartalet og på 11,34% for året (før omkostninger).

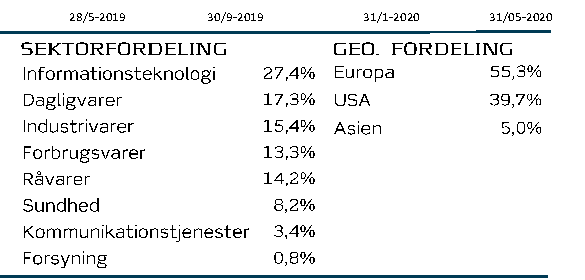

I tredje kvartal underperformer SDG Invest sit benchmark. Den primære årsag er foreningens eksponering til sektorerne kommunikationsservices, materialer og finans. Heriblandt er den største negative bidrager kommunikationsservices. Det skyldes bl.a. Alphabet, som vægter knap 6% i foreningens benchmark. SDG Invest har ingen allokering til Alphabet i sin portefølje, hvorfor det trækker afkastet ned. SDG Invest har derimod en stærk allokering til IT-sektoren herunder chipgiganten Nvidia, som har levereret et afkast på over 200% i år. IT-sektoren bidrager med et merafkast på 1,58% for kvartalet ift. benchmark.

Derudover rammes SDG Invest’s performance på de stigende oliepriser, som vi hidtil har set i tredje kvartal, da SDG Invest ikke har nogen eksponering til oliesektoren. Dette er er et bevidst fravalg, da SDG Invest’s investeringsfilosofi sigter vi mod at finde kvalitetsselskaber, der skal leve op til vores kvalitetskriterier, og dette finder vi ikke i oliesektoren.

Regnskabssæsonen bekræfter igen, at vores kvalitetsselskaberne er robuste

Den seneste regnskabssæson har bevist, at vores kvalitetsselskaber fortsat er robuste. SDG Invest leverede en positiv omsætningsvækst på 5,95% og indtjeningsvækst på 3,87%.

I USA så vi en spæd stigning i omsætningsvæksten på 0,92% og en negativ indtjeningsvækst på -5,66%. Det er særligt sektorerne energi, materialer og sundhed, som trækker indtjeningsvæksten ned. I Europa var der en negativ udvikling i omsætningsvæksten på -8,42%, hvorimod indtjeningsvæksten var positiv på 7,43%. Indtjeningsvæksten for Europa er særligt drevet af den finansielle sektor.

Den seneste regnskabssæson bekræfter os i, at vi har selskaber som er solide relativt til det generelle marked, da foreningen formår at levere en positiv vækst på trods af begyndende afmatning i diverse brancher. Det fornuftige resultat, vi hidtil har set i porteføljeselskabernes regnskaber, bekræfter os i, at vores investeringsfilosofi fortsat skaber værdi.

Centralbankernes balancegang

Ser vi på de makroøkonomiske nøgletal, så har den seneste periode på aktiemarkedet vist, at svækkede nøgletal har bidraget til en positiv reaktion på aktiemarkedet. Dette kan lyde lidt paradoksalt, men markedet vurderer, at dårligere nøgletal og afdæmpning af væksten kan øge sandsynligheden for, at centralbankerne stopper med at hæve renten. Men den gode stemning varede ikke længe, da der kom et uventet budskab fra den amerikanske centralbank FED.

I september måned valgte FED at lade renten forblive på det nuværende niveau, hvilket var helt som markedet havde ventet. Dog var det efterfølgende budskab fra centralbankchefen Jerome Powell knap så opløftende for aktiemarkedet. Budskabet var ”higher for longer”, hvilket betyder at rentenedsættelserne kommer langsommere end ventet. FED’s forventninger til resten af 2023 indeholdt en renteforhøjelse mere i år, samtidig med en reducering af de forudsete rentenedsættelser i 2024. Denne halvering af rentenedsættelserne signalerer, at renten forbliver høj i længere tid.

Vender vi blikket mod Europa, så hævede den europæiske centralbank ECB renten med 0,25% endnu en gang, hvilket var en smule overraskende for markedet. Dog var udmeldingen om fremtiden noget blødere end i USA. Rentestigningen blev nemlig efterfulgt af en signalering om, at rentetoppen formentlig var nået for ECB. Situationen i Europa ser også anderledes ud end i USA. Den amerikanske økonomi er fortsat stærk men begynder at vise svaghedstegn, hvorimod væksten i Europa er mere afdæmpet. Særligt i Tyskland viser seneste makroøkonomiske nøgletal, at den tyske servicesektor er presset.

Forventninger fremadrettet

Vores forventninger til resten af 2023 er, at effekterne fra de pengepolitiske tiltag vil træde mere i kraft i den globale økonomi. Vi ser tegn på, at rentetoppen i Europa er nået efter ECB’s seneste rentemøde i september måned. Ser vi på USA, så tyder den nuværende situation på, at vi skal senere hen på året før, at vi ser rentetoppen.

Centralbankernes beslutninger er datadrevne, og de amerikanske nøgletal er ikke i samme grad nedadgående, som det vi i øjeblikket ser i Europa. Det kan derfor tyde på, at vi skal have en renteforhøjelse mere fra FED inden årets afslutning. Vi er begyndt at se, at renteforhøjelserne virker, og det afspejles i de faldende inflationsniveauer. Det forventes, at det fortsætter resten af året, og dermed arbejder vi os så småt henimod det ønskede inflationsniveau på 2,00%. Selvom inflationen i øjeblikket presses af de stigende oliepriser, så vil presset med tiden mindskes i takt med afmatningen indtræder mere og mere. Ved afmatningen i økonomierne falder efterspørgslen efter olie, og derved vil udbud og efterspørgsel begynde at harmonere igen.

Vi forventer, at de pengepolitiske tiltag kan fortsætte med at give udsving på aktiemarkederne. Dette vil ligeledes gøre sig gældende på rentemarkedet, som er følsomt overfor de makroøkonomiske begivenheder.

Vi forventer dog samtidig, at SDG Invest’s selskaber vil fortsætte deres positive udvikling, som vi hidtil har set. Dog med en mere behersket vækst fremadrettet pga. de pengepolitiske stramninger.

I både Europa og i USA har vi set en tilbagegang i væksten i seneste regnskabssæson. Samtidig med, at vi har set fremgang i væksten i SDG Invest’s portefølje. Det kan indikere, at de underliggende selskabers prissætning er blevet mere attraktiv, da indtjeningen er steget. Hvorimod det generelle aktiemarked er blevet dyrere, som følge af den negative indtjeningsvækst. Dette er med til at understrege, at vores kvalitetsaktier er solide, og vi føler os overbeviste om, at vores porteføljer er robuste til den kommende tid.

Vi vil så gerne fortælle mere

Hvis du vil høre mere om SDG Invest bæredygtige investeringer på de globale markeder, kan du udfylde formularen her, og så kontakter vi dig.

Disclaimer:

Dette markedsføringsmateriale er udarbejdet af Fondsmæglerselskabet StockRate Asset Management A/S (”StockRate”), og skal af læseren ikke ses som en opfordring eller anbefaling til at købe eller sælge de omtalte værdipapirer. Oplysningerne må ikke opfattes som rådgivning, og StockRate kan ikke holdes ansvarlig for tab forårsaget af læserens dispositioner på baggrund af de oplysninger, der fremgår af materialet. StockRate vil bestræbe sig på, at oplysningerne i materialet er korrekte, men kan ikke garantere dette, og StockRate påtager sig intet ansvar for fejl eller udeladelser.

Godt at vide om risiko og afkast

Læseren skal være opmærksom på, at investeringer kan være forbundet med risiko for tab, og at de historiske afkast ikke er en garanti for, at dette afkast og kursudvikling kan realiseres i fremtiden. Inden du investerer i en fond, bør du læse prospektet, som er tilgængeligt hos fondsselskabet og central investorinformation.

For yderligere information kan du altid kontakte en af vores rådgivere på info@stockrate.dk.

Vi vil så gerne høre fra dig

Har du spørgsmål til SDG Invests investeringer, ris eller ros, så hører vi altid gerne fra dig. Kontakt os endelig for at høre nærmere om vores investeringsunivers, eller hvis du har andet på hjerte.