Efter en turbulent start på april måned har aktiemarkederne hentet pænt ind – men usikkerheden lurer stadig under overfladen. Amerikansk toldpolitik, FEDs uafhængighed og geopolitik præger dagsordenen. Få overblik over, hvad der har ændret stemningen, hvordan de globale aktiemarkeder står, hvor solidt fundamentet er under den seneste fremgang – og hvordan du som investor bør navigere herfra.

Efter en turbulent start på året har aktiemarkederne taget endnu et spring opad i kølvandet på en 90‑dages toldpause mellem USA og Kina, annonceret den 12. maj. Toldsatserne på kinesiske varer sænkes fra 145% til 30%, mens amerikanske varer til Kina falder fra 125% til 10%. Samtidig har den midlertidige aftale lettet den mest akutte recessionsfrygt blandt professionelle investorer.

Men selvom stemningen er blevet lysere, er fremtidsudsigterne langt fra uden skyer. Trump har flere gange vist, at kursen kan ændre sig brat, og vi befinder os forsat i en situation med høj politisk usikkerhed med mulighed for udpræget markedsvolatilitet.

Udviklingen på de globale aktiemarkeder

Siden Trumps ’Liberation Day’ den 2. april har aktier genvundet noget af det tabte. Grafen nedenfor viser, at alle fire indeks – S&P 500, Stoxx 600, Nasdaq 100 og Hang Seng – oplevede markante kursudsving og et tydeligt fald i dagene omkring indførelsen af toldsatserne den 2. april. Efterfølgende, da Trump annoncerede en pause d. 22. april, har indeksene gradvist rettet sig og bevæget sig i en stigende trend. Handelsaftalen mellem USA og Kina d. 12. maj gav endnu medvind til aktierne.

Trods denne ’rebound’ ligger flere indeks fortsat i minus for året: MSCI World, USA (S&P 500 / Nasdaq), Japan (NIKKEI 225) og Danmark (OMX C25).

I kontrast hertil har det europæiske aktieindeks (STOXX 600) leveret positivt afkast for året. Særligt finanssektoren har været en drivkraft med banker og forsikring. Financials har udpræget betydning, da sektoren har en høj vægt i Europa (22% af Stoxx600).

I Kina har aktierne også haft en bedre periode siden midten af april og er steget på grund af en mildere retorik omkring told. Dog faldt Hang Seng med 1,4% d. 13. maj grundet gevinsthjemtagning efter mandagens kursrally, fornyet tvivl om holdbarheden af den nye Kina‑USA‑“våbenhvile”, mindre håb om kinesiske stimuluspakker og nervøsitet for store regnskaber senere på ugen.

Hvilke faktorer har understøttet de stigende kurser?

- Dæmpet handelsretorik fra Trump og handelsaftale med Kina: Den 22. april signalerede Trump‑administrationen, at de hårdeste toldtrusler – især mod Kina – kunne være taget af bordet. Den 12. maj indgik USA og Kina en toldpause og sænkede satserne markant.

- Mindre konflikt med centralbanken: Efter flere ugers kritik slog Trump d. 22. april fast, at han ’ingen planer har om at fyre’ Fed‑chef Jerome Powell, hvilket dæmpede frygten for politisk indblanding i pengepolitikken.

- Robust amerikansk økonomi: Arbejdsmarkedet overraskede i april med 177.000 nye job og en stabil arbejdsløshed på 4,2%. Samtidig voksede det underliggende private forbrug fortsat, hvilket holder resessionsfrygten nede.

- Stærkt privat aktiekøb: Analyser fra storbankerne JP Morgan og Goldman Sachs viser, at aktiers optur siden midt april især er båret oppe af massive – faktisk rekordhøje – opkøb af private investorer – som ønsker at købe op, når markedet falder.

Hvor solidt er fundamentet – politiske og økonomiske risici i fokus

Der er fortsat stor usikkerhed om de langsigtede konsekvenser af toldkrigen, Trumps indenrigspolitiske tiltag (fx prisindgreb på medicin) og mulige fremtidige toldtrusler mod EU, Mexico og Canada. Derudover er det uklart, hvor toldsatserne lander, når de forskellige 90‑dages pauser udløber (flest i juli og især den mellem USA og Kina i august 2025) – og hvilke effekter toldpolitikken vil få på inflation, forbrugerpriser, virksomhedernes omkostninger og centralbankernes næste træk. Investorer bør derfor forberede sig på perioder med øget volatilitet.

Centrale politiske og økonomiske risici:

- Tarifflandskabet efter 10. august: Uafklarede slutniveauer for toldsatser kan forrykke forsyningskæder, presse virksomhedernes indtjening og – afhængigt af hvor satserne lander – trække inflationen op igen.

- USA‑EU‑forhandlinger: EU har gjort klart, at man ikke vil acceptere selv 10% basistold, hvilket kan udløse nye spændinger i andet halvår af 2025.

- Fed‑uafhængighed: Højesteretsprøvelse af præsidentens mulighed for at afsætte Fed‑chefen skaber usikkerhed om centralbankens uafhængighed og fremtidig pengepolitik.

- Makroøkonomisk bremseeffekt i USA og verdensøkonomien: Den globale økonomi, og særligt den amerikanske, befinder sig i et sårbart leje. Nye tariffer kan bremse den amerikanske vækst og sende negative bølger gennem verdensøkonomien. Modsat sænker toldpauser og samarbejdsaftaler recessionsfrygten.

- Geopolitik: Et nyt USA‑Ukraine‑genopbygningsinitiativ er et positivt signal for Europas sikkerhed og udvalgte infrastruktur‑ og forsvarssektorer, mens Putins manglende vilje til at forhandle fred skaber bekymringer.

Trods usikkerhederne har de seneste toldpauser vist, at præsident Trump anerkender en smertegrænse for, hvor meget turbulens han vil acceptere på finansmarkederne, hvilket på nuværende tidspunkt kan betragtes som et beskedent sikkerhedsnet for investorerne.

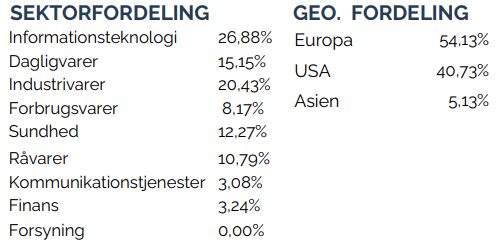

Udviklingen i SDG Invest

SDG Invest klarede sig bedre end markedet i april med et fald på -2,24% – men med et samlet afkast på -1,45% i 2025 (alle afkast er efter omkostninger).

Consumer Staples har bidraget pænt til afkastet med stærke præstationer fra Orkla, Nestlé og Axfood. Teknologisektoren har også trukket op – især IBM, som har haft en god periode takket være væksten i deres cloud‑forretning.

Det, der har trukket ned, er primært Health Care med Novo Nordisk samt en mindre negativ effekt fra industrisektoren, hvor Owens Corning, ABB og Trelleborg har belastet afkastet.

Fasthold langsigtet strategi – fokuser på kvalitet og likviditet

Trumps toldkrig har gjort 2025 til et politisk snarere end et makroøkonomisk drevet år på de aktiemarkederne, som danser efter præsidentens dagsform. Så længe “Tariffs On – Tariffs Off” dominerer dagsordenen, forventer vi usikkerhed kombineret med markedsvolatilitet.

I en sådan situation er det afgørende at fastholde en langsigtet investeringsstrategi – og samtidig sikre tilstrækkelig likviditet til den korte bane.

Ved at fokusere på solide kvalitetsselskaber med sunde regnskaber, mener vi, at man er bedst rustet mod markedet udsving. På kort sigt kan aktiekurserne svinge i takt med Trumps udmeldinger, men på langt sigt er det virksomhedernes evne til at tjene penge, der skaber afkast.

Vi anbefaler derfor at bevare roen under markedsvolatilitet og holde fast i en strategi, der ikke bygger på kortvarige trends.

Vi vil så gerne fortælle mere

Hvis du vil høre mere om SDG Invest bæredygtige investeringer på de globale markeder, kan du udfylde formularen her, og så kontakter vi dig.

Disclaimer:

Dette markedsføringsmateriale er udarbejdet af Fondsmæglerselskabet StockRate Asset Management A/S (”StockRate”), og skal af læseren ikke ses som en opfordring eller anbefaling til at købe eller sælge de omtalte værdipapirer. Oplysningerne må ikke opfattes som rådgivning, og StockRate kan ikke holdes ansvarlig for tab forårsaget af læserens dispositioner på baggrund af de oplysninger, der fremgår af materialet. StockRate vil bestræbe sig på, at oplysningerne i materialet er korrekte, men kan ikke garantere dette, og StockRate påtager sig intet ansvar for fejl eller udeladelser.

Godt at vide om risiko og afkast

Læseren skal være opmærksom på, at investeringer kan være forbundet med risiko for tab, og at de historiske afkast ikke er en garanti for, at dette afkast og kursudvikling kan realiseres i fremtiden. Inden du investerer i en fond, bør du læse prospektet, som er tilgængeligt hos fondsselskabet og central investorinformation.

For yderligere information kan du altid kontakte en af vores rådgivere på info@stockrate.dk.

Vi vil så gerne høre fra dig

Har du spørgsmål til SDG Invests investeringer, ris eller ros, så hører vi altid gerne fra dig. Kontakt os endelig for at høre nærmere om vores investeringsunivers, eller hvis du har andet på hjerte.