Året 2023 har været positivt for aktierne, især i de seneste måneder, som primært er drevet af teknologiaktier. Året har været påvirket af faktorer som inflation, centralbankernes beslutninger og en svækkende europæisk økonomi, mens USA viste en vis modstandsdygtighed. Geopolitiske risici og klimaforandringer har også bidraget til ustabilitet på aktiemarkederne.

Inflationen er faldet, og centralbankerne har ændret deres tone

Siden midten af 2023 har både den amerikanske centralbank (FED) og den europæiske centralbank (ECB) holdt renten stabil, da inflationen er faldet og nærmer sig det ønskede mål på 2%. De lavere inflationstal har fået centralbankerne til at ændre kurs. ECB-medlem Isabel Schnabel udtalte i december, at inflationen i Eurozonen er faldet hurtigere end forventet, og renterne bør sænkes i 2024. Overraskende fulgte Fed-chef Jerome Powell efter med lignende udtalelser om at sænke renten i de kommende år.

Mange er forundrede over de pludselige ændringer i tonen, da nogle ikke er enige i, at inflationen er under kontrol. Men aktiemarkederne har nydt godt af de mere positive udmeldinger, og det har resulteret i kraftige kursstigninger i fjerde kvartal.

Den globale vækst

De stigende renter forsøger at sænke inflationen og bremse verdensøkonomien. I USA har økonomien dog vist modstandsdygtighed med en stærk købelyst, mens Eurozonen oplever tydeligere tegn på økonomiske udfordringer.

I USA steg væksten i fjerde kvartal, som har været drevet af folks opsparinger fra coronatiden, kassekredit og stærk jobvækst. Disse kilder tømmes nu, og forbrugerne oplever pres fra højere renter, svag købekraft og mindre villige banker til at yde lån. I Eurozonen har væksten haltet efter USA, især på grund af svagheder i Tyskland og delvist Frankrig. Den dalende vækst i Eurozonen støtter forventningerne om rentesænkninger fra ECB i 2024, men stigende selskabspriser i december er en bekymring for inflationen.

Overraskende er det, at påvirkningen af arbejdsmarkedet har været begrænset, hvilket har haft en positiv indvirkning på aktiemarkederne. Samtidig har den amerikanske økonomis og arbejdsmarkedets vækst også støttet aktierne. I øjeblikket befinder vi os i en gunstig situation, hvor inflationen falder, og væksten bremses gradvist uden markante stigninger i arbejdsløsheden.

Udviklingen på de globale aktiemarkeder: Teknologigiganternes dominans

I 2023 har de toneangivende aktiemarkeder generelt leveret positive afkast, primært drevet af IT-aktier, især dem inden for kunstig intelligens. Syv nøgleaktier, herunder Apple, Alphabet (Google), Amazon, Meta (Facebook), Microsoft, Nvidia og Tesla, har spillet en afgørende rolle i årets positive udvikling.

De kinesiske aktier har dog haft det svært i året 2023 grundet høj ungdomsarbejdsløshed, svagt forbrug og en udfordret ejendomssektor.

| Afkast | Fjerde kvartal 2023 | 2023 |

|---|---|---|

| Dow Jones Sustainability World Composite Index | 6,62% | 18,71% |

| Verdensindekset (M2WOEW) | 6,68% | 14,06% |

| USA (S&P 500) | 6,72% | 22,53% |

| Europa (STOXX 600) | 6,72% | 16,91% |

| Kina (CSI 300) | -8,65% | -14,34% |

| Japan (NIKKEI 225) | 6,60% | 18,17% |

| Danmark (OMX C25) | 7,39% | 10,69% |

| SDG Invest Globale Bæredygtige Aktier Akk. | 8,42% | 17,07% |

Afkast for SDG Invest

For året 2023 – For hele året har SDG Invest leveret et afkast på 17,07% efter omkostninger, hvor dens benchmark MSCI World Equal Weighted har givet et afkast på 14,06% før omkostninger. Foreningens bæredygtige benchmark Dow Jones Sustainability World Composite Index har givet et afkast på 18,71% før omkostninger. SDG Invest Globlae Bæredygtige Aktier Akk. outperformer dermed det traditionelle benchmark med 3,1% efter omkostninger og underperformer i forhold til sit bæredygtige benchmark med -1,64% efter omkostninger.

For fjerde kvartal – Afkastet for fjerde kvartal i SDG Invest er på 8,42% efter omkostninger, hvor dens benchmark MSCI World Equal Weighted har givet et afkast på 6,68% før omkostninger. Foreningens bæredygtige benchmark Dow Jones Sustainability World Composite Index har givet et afkast på 6,62% før omkostninger. SDG Invest Globlae Bæredygtige Aktier Akk. outperformer dermed det traditionelle benchmark med 1,74% efter omkostninger og sit bæredygtige benchmark med 1,80% efter omkostninger.

Primære drivere for afkastet i SDG Invest

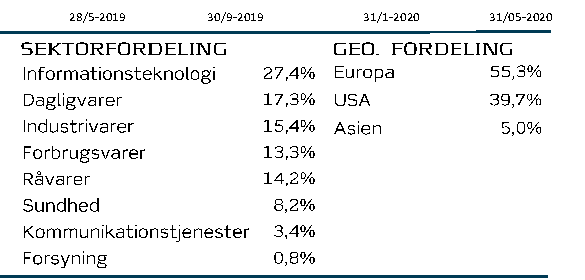

I SDG Invest er det især teknologiaktierne, der bidrager til afkastet for året, mens også aktier indenfor sundhed og industri har bidraget pænt. Nvidia (232%), Applied Materials (62%), Intel (84%), Microsoft (52%) og SAP (44%) har bidraget flot. Den store stigning i Nvidia har især bidraget til merafkastet i forhold til benchmarket MSCI World Equal Weighted, mens det primært er porteføljens positioner i sundhed- og industri, der har drevet merafkastet. Blandt sundhedsaktierne er det især Novo Nordisk, Regeneron Pharmaceuticals og Sonova, der har klaret sig flot, mens det indenfor industriaktier er Assa Abloy, Legrand og Trane Technologies, der kan fremhæves.

I forhold til benchmarket Dow Jones Sustainability World Composite Index underperformer vi med -1,64% for 2023. Vores underperformance skyldes primært vores investeringer i finans- og kommunikationstjenester. Blandt finansaktierne, har Impax Asset Management har haft det svært i et miljø med stigende renter, ligesom vores nu frasolgte position i Worldline har trukket ned. Derudover har vi bevidst fravalgt at investere i banker, hvilket også har bidraget til vores underperformance. I forhold til kommunikationstjenester skyldes vores underperformance ene og alene, at vi ikke er investeret i Alphabet, som er steget med 54% i 2023 og har i gennemsnit udgjort 6,3% af beholdningen i vores benchmark i løbet af 2023.

I fjerde kvartal alene har stort set alle sektorer bidraget til det positive afkast, men især industri, råvarer, finans og teknologi har vist flotte afkast. De to svenske selskaber Assa Abloy og Trelleborg har vist en flot udvikling i kvartalet, ligesom Chr. Hansen, Novozymes og Intel har bidraget flot til det fine fjerde kvartal. Det samlede merafkast for SDG Invest Globale Bæredygtige Aktier i kvartalet var 1,80% i forhold til sit bæredygtige benchmark.

Lavere energipriser gavnede økonomien

Energipriserne har været faldende i EU gennem hele 2023, og ligeledes er benzinprisen i USA også faldet. De lavere energi- og oliepriser har været med til at forbedre verdensøkonomien og vækstudsigterne og har haft en positiv indvirkning på aktiemarkederne, da det er med til at bremse inflationen og dermed øge muligheden for rentenedsættelser.

Et år med stigende geopolitiske risici

Vi vil så gerne fortælle mere

Hvis du vil høre mere om SDG Invest bæredygtige investeringer på de globale markeder, kan du udfylde formularen her, og så kontakter vi dig.

Disclaimer:

Dette markedsføringsmateriale er udarbejdet af Fondsmæglerselskabet StockRate Asset Management A/S (”StockRate”), og skal af læseren ikke ses som en opfordring eller anbefaling til at købe eller sælge de omtalte værdipapirer. Oplysningerne må ikke opfattes som rådgivning, og StockRate kan ikke holdes ansvarlig for tab forårsaget af læserens dispositioner på baggrund af de oplysninger, der fremgår af materialet. StockRate vil bestræbe sig på, at oplysningerne i materialet er korrekte, men kan ikke garantere dette, og StockRate påtager sig intet ansvar for fejl eller udeladelser.

Godt at vide om risiko og afkast

Læseren skal være opmærksom på, at investeringer kan være forbundet med risiko for tab, og at de historiske afkast ikke er en garanti for, at dette afkast og kursudvikling kan realiseres i fremtiden. Inden du investerer i en fond, bør du læse prospektet, som er tilgængeligt hos fondsselskabet og central investorinformation.

For yderligere information kan du altid kontakte en af vores rådgivere på info@stockrate.dk.

Vi vil så gerne høre fra dig

Har du spørgsmål til SDG Invests investeringer, ris eller ros, så hører vi altid gerne fra dig. Kontakt os endelig for at høre nærmere om vores investeringsunivers, eller hvis du har andet på hjerte.